Hoy, 19 de marzo, LA MIRADA EUROPEA cumple un año. Para celebrarlo, analizamos por qué la medida estrella de Marine Le Pen, abandonar el euro, es una mala idea para Francia y para Europa en su conjunto.

Rafael Guillermo LÓPEZ JUÁREZ

No, si Francia saliera del euro no sería el fin del mundo. Y si bien la salida de Francia de la UE sí supondría la muerte de la Unión Europea, no supondría el fin de Europa como tal, ni el abismo eterno. Podríamos sobrevivir e incluso alguna consecuencia positiva se produciría, nadie lo niega. Con todo, en líneas generales sigue siendo mucho peor volver atrás en el tiempo que mantener el euro. Aquellos que afirman que sin la moneda europea estaríamos mejor, y a veces disponen de razones válidas para defenderlo, relativas al poder adquisitivo perdido o a las virtudes de recuperar la propia soberanía monetaria, menosprecian los efectos que implicaría una vuelta a la moneda nacional. Una de ellos es Marine Le Pen, la líder del partido de extrema derecha francés, el Frente Nacional, pero claro, para ella todo vale con tal de ganar las próximas elecciones presidenciales en abril de este año.

Marine Le Pen ha prometido que, si gana, convocará un referéndum sobre la pertenencia de Francia a la Unión Europea y que se pondrá a trabajar para sacar a Francia de la zona euro «en seis meses».

A veces parece que desde el Brexit todo el debate político en Francia se podría resumir en una pregunta: ¿debería Francia retomar el pleno control de su economía y de sus fronteras? Al norte el malestar es de orden económico, al sur está impregnado por los malentendidos que supone una fuerte inmigración mal gestionada. En ambos casos, el voto va al Frente Nacional.

Marine Le Pen es muy clara: ella, líder en las encuestas durante años, lo que busca es el «fortalecimiento de la soberanía nacional». En la práctica, traducido, significa que convocará un referéndum sobre la pertenencia de Francia a la Unión Europea y que se pondrá a trabajar para sacar a Francia de la zona euro «en seis meses», ha declarado, ya que es la única forma, afirma ella, de restablecer la economía y de crear empleo de calidad.

Marine Le Pen justifica a menudo su medida argumentando que el euro es una moneda demasiado fuerte en el mercado de divisas, lo que pesa sobre la competitividad de la economía francesa. Así, una vuelta al franco francés permitiría impulsar las exportaciones y el crecimiento. Claro que, para ganarse el voto del electorado titubeante, Le Pen ya no defiende abiertamente una salida directa del euro: ella prefiere hablar de «coexistencia del franco» con una especie de moneda europea común para las transacciones internacionales de las grandes empresas, a imagen de la vieja ECU (European Currency Unit), el sistema de unidad monetaria europea. Vamos, que se va del euro seguro.

Si bien abandonar la moneda común no supondría el apocalipsis, sí es cierto que se trata de un proceso extremadamente complejo, de consecuencias casi impredecibles. Y una realidad en cualquier caso se impone: hoy día, con el aumento del comercio internacional y de la interdependencia económica existente en Europa, volver a una moneda de uso solo nacional tendría dudosos efectos positivos sobre la economía del país que se lanzase al reto. Respondemos aquí pues a algunas dudas que surgen en Francia en relación con esta propuesta del partido de extrema derecha francés.

¿FRANCIA PUEDE ABANDONAR EL EURO?

Marine Le Pen hoy por hoy no se atreve a proclamar abiertamente su rechazo a la pertenencia de Francia en la Unión. Solo habla de sacarla de la moneda común. Se trata de una omisión calculada para ganar adeptos entre los electores anti-liberales en lo económico pero europeístas en lo político y simbólico. Ahora bien, su oposición al euro no deja lugar a dudas de sus verdaderas intenciones.

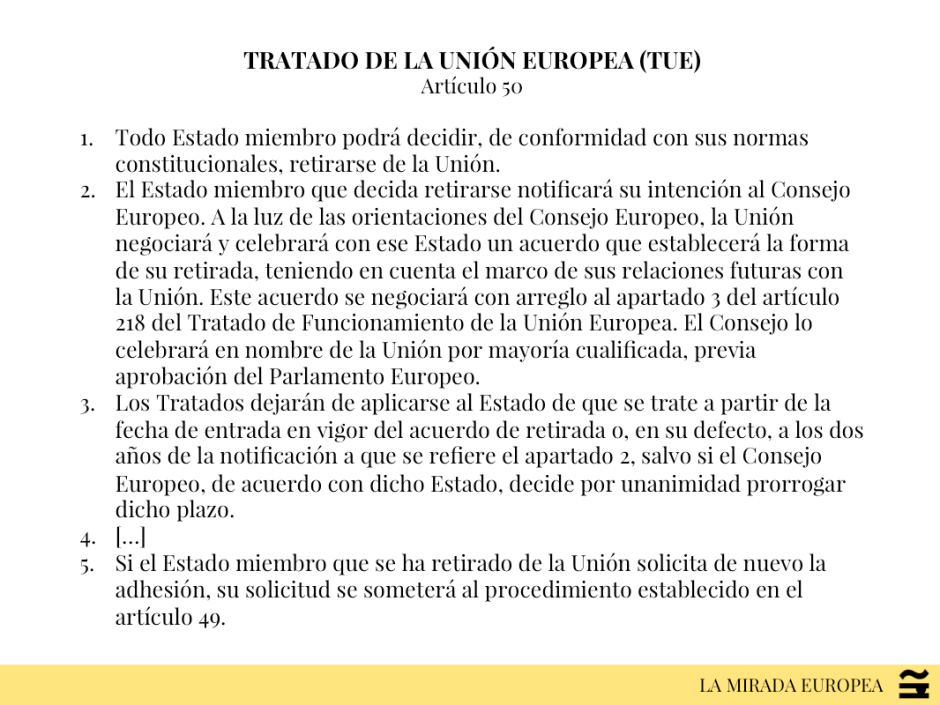

De cómo hacerlo ni idea, porque ningún tratado europeo detalla las modalidades jurídicas en que se podría salir del euro. El artículo 50 del Tratado de Lisboa regula las condiciones de salida de la Unión Europea, pero no existe disposición alguna para abandonar la moneda común ya que el proceso de unificación monetaria se creyó irreversible. Por tanto, si hoy un país quisiese irse, tocaría al resto de Estados miembros encontrar una solución jurídica ad hoc de emergencia.

En efecto, el euro se concibió como etapa inexcusable y perentoria en el proceso de construcción de la Unión. Al leer los tratados resulta evidente cómo los ideólogos de la moneda común sobreentendieron que todos los Estados habrían debido adoptarlo a la mayor brevedad posible, en cuanto cumpliesen los criterios de convergencia necesarios (los conocidos como «criterios de Maastricht»). Solo se aceptó una excepción: Dinamarca, exenta de la obligación de participar del festín.

¿UNA FRANCIA CON CONTROL SOBRE SU POLÍTICA MONETARIA PODRÍA ESTABLECER EL VALOR DE SU MONEDA?

Una de las falacias más habituales que se escuchan es que cuando una moneda es nacional, el Estado en cuestión puede controlar su valor y, con él, el curso de la economía y la competitividad del país. Es una verdad a medias, porque requiere que se cumplan una serie de condiciones.

Una de las falacias más habituales que se escuchan es que cuando una moneda es nacional, el Estado en cuestión puede controlar su valor.

En general, no suele ser posible controlar el valor de una moneda, ni siquiera nacional, ya que este no se establece por decreto ley sino por las fluctuaciones de la ley de la oferta y de la demanda. La teoría económica enseña que el valor de una moneda depende de tres factores excluyentes, esto es, que si dos de ellos se aplican el tercero se vuelve imposible. Estos elementos son el control de la inflación, la libre circulación de capitales y el control del valor de la moneda. Así, si Le Pen quisiese mantener bajo control, como sospechamos, la inflación y dejar libre los flujos de capital, resultaría inevitable que el tipo de cambio fuese flexible, lejos del control del Gobierno. Es evidente: su valor lo fijará el Estado en un primer momento, pero luego fluctuará inevitablemente conforme evolucione el mercado de divisas. Es por ello por lo que resulta imposible mantener una devaluación del 20% o 30%, como propone la lideresa para mejorar la competitividad, o incluso una apreciación de la moneda de manera absoluta y permanente. Esto es, sin embargo, lo que Marine Le Pen pretende hacer creer al electorado. Con cierto éxito.

¿UNA POLÍTICA MONETARIA PROPRIA PERMITE RELANZAR LA ECONOMÍA?

El escenario más plausible en caso de retorno del franco sería, a pesar de lo dicho más arriba, el de una depreciación de la nueva moneda francesa. Esto, lejos de ser baladí, acarrearía no pocas consecuencias. La primera es que, debido a esta pérdida del valor de la moneda, las tasas de interés aumentarían y, con ellas, la prima de riesgo, lo que acentuaría el déficit y la deuda del país. Esto supone que la soberanía monetaria del país se vería aún más mermada, a pesar de que lo que Marine Le Pen pretende lograr es lo contrario, una paradoja que el Frente Nacional no ha querido explicar.

Para calcular el impacto sobre la economía francesa de una depreciación del franco es necesario tener en cuenta dos factores: la confianza en el mercado internacional de divisas y los niveles de importación y de exportación en el mercado de bienes y servicios. Analicemos dos supuestos opuestos.

Supuesto primero: como Francia es Francia, el franco inspira confianza

Si se diese el caso de que la nueva moneda inspirase confianza, todos los inversores internacionales querrían utilizarla y, por eso, tendría un alto nivel de atractivo. Debido a su alta demanda su valor aumentaría.

De esta forma, la deuda del país disminuiría su coste y las importaciones serían más baratas. Sin embargo, a cambio, las exportaciones de todos los productos franceses se encarecerían y las empresas nacionales sufrirían si no lograran disminuir el precio del producto, bien por medio de una reducción de salarios bien por medio de una reducción de sus márgenes de beneficios. Otra posibilidad para las empresas del país sería aumentar sensiblemente la productividad de su negocio, mejorando la calidad del producto o servicio ofrecido. Esto podría ser algo positivo pero implicaría un alto grado de innovación y de creatividad.

Supuesto segundo: especular sobre el declive de Francia interesa a los mercados

Por mucho que Francia sea un país que suscite admiración, resulta más realista pensar que este sería el supuesto más probable. Con la mirada puesta en las elecciones presidenciales de abril, el Instituto Montaigne, un laboratorio de ideas parisino, está dedicando todos sus recursos a cifrar actualmente las principales medidas de los programas de los candidatos a la Presidencia de la República.

Hoy la deuda francesa está valorada en euros: si se produjese una depreciación del nuevo franco, la deuda seguiría en euros, por lo que el valor de dicha deuda aumentaría sustancialmente.

En lo referido a la salida del euro, el equipo económico calcula que la depreciación de la moneda sería del orden del 15%. Si la equivalencia monetaria resultante fuese de 1 franco = 0,70 euros, el mercado de divisas vendería los francos para especular con su declive, debido a que la nueva moneda se consideraría débil.

De esta manera, el valor de la deuda francesa podría explotar y las importaciones serían mucho más caras. A cambio, exportar sería más fácil siempre que las empresas no aumenten sus márgenes de beneficios o sus salarios y, con ello, el precio de sus productos. Si a corto plazo resultaría gratificante ver cómo aumenta el volumen de exportaciones, la debilidad de la moneda no incitaría a las empresas nacionales a mejorar ni en gama, ni en calidad, ni en innovación ni tampoco en productividad. No sería necesario, venderían igual. Esto podría provocar que las empresas exportadoras se acomodasen y produjesen solo productos de baja gama, con salarios menores como consecuencia.

¿QUÉ PASARÍA CON LA DEUDA FRANCESA?

Que nadie olvide un detalle importante: hoy la deuda francesa está valorada en euros. Si se produjese una depreciación del nuevo franco, la deuda seguiría en euros y el resultado inmediato sería un aumento de la deuda externa del país, proporcional a la depreciación sufrida. Para resolver el problema, el Frente Nacional aboga por invocar el principio de lex monetae, que permite a todo país pagar la deuda de su país en la moneda de circulación de su territorio nacional, pero esto tiene dos lecturas.

En un primer momento nos aprestaríamos a pensar que sería posible que, puesto que el grueso de la deuda se encuentra hoy bajo contrato francés, el Estado reembolsaría a los prestamistas extranjeros en francos y les haría así pagar a ellos el coste de la devaluación. Las consecuencias, sin embargo, serían tan perniciosas para la credibilidad del país y para su acceso futuro al crédito que la opción es pura fantasía: en semejante circunstancia el riesgo de que desapareciera la confianza de los prestamistas, de los inversores y de las agencias de calificación sería tan alto que Francia se vería denegado el acceso a los mercados financieros internacionales y al crédito, no solo por la voluntad revanchista de los propios prestamistas sino porque además el país no estaría en condiciones, con una moneda tan débil, de asegurar el pago de tipos de interés tan elevados. Asimismo, y dada la falta de confianza, las agencias de calificación asignarían por defecto la calificación D a la deuda francesa, por miedo a impagos futuros.

Esta situación es la que explica por qué los analistas insisten tanto en afirmar que es imposible romper unilateralmente un contrato por medio de un cambio de moneda.

Por tanto, puesto que el coste no se cargaría sobre los hombros de los prestamistas, Francia se vería obligada a pagar su deuda sin descontar la diferencia entre el franco y el euro, lo que sería extremadamente costoso para el país. Y no solo para el Estado: tal y como aduce en su informe el Instituto Montaigne, en Francia la deuda privada se rige por el derecho extranjero, por lo que grandes empresas como SNCF, EFD y los bancos se verían obligadas, ellas también, a pagar sus deudas con la moneda devaluada.

Siendo realistas, la Unión Europea, en caso de que Francia saliese del euro, tendría serias dificultades para sobrevivir como proyecto colectivo.

Además, el aumento de la prima de riesgo exigida por los prestamistas extranjeros y las tasas pagadas por el Estado y por los bancos conduciría a una disminución de la inversión empresarial y de la capacidad de ahorro de los hogares. Ahora bien, para resolverlo el Frente Nacional, que piensa en todo, dispone de un plan maestro: imprimir dinero. Una idea, eso sí, sin futuro ya que se dispararía una inflación que, fuera de control, pesaría sobre el poder adquisitivo de los hogares y plantearía riesgos significativos para los inversores.

No les falta razón a los que aducen que con el euro el ciudadano medio ha perdido una buena parte de poder adquisitivo, pero esto no ha sido debido al euro en sí.

EPÍLOGO: JAQUE MATE

Siendo realistas, la Unión Europea, en caso de que Francia saliese del euro, tendría serias dificultades para sobrevivir como proyecto colectivo. No solo supondría un fracaso desde un punto de vista histórico y político, sino que el efecto de dicha decisión se traduciría en una debacle económica de consecuencias impredecibles. El perjuicio causado no lo sufriría solo Francia o su franco, que sería una moneda débil durante largo tiempo, sino toda la Unión Europea que, amputada de uno de los países que la llenan de sentido, probablemente desaparecería.

No les falta razón a los que aducen que con el euro el ciudadano medio ha perdido una buena parte de poder adquisitivo, pero esto no ha sido debido al euro en sí sino a la mala política económica de acompañamiento de nuestros líderes nacionales y europeos. Salir del euro, por tanto, vista la maestría de nuestros líderes, supondría repetir el despropósito y perder de nuevo poder económico.

Es evidente que el euro es una construcción imperfecta e incompleta: a nivel macroeconómico falta un presupuesto mayor para paliar los choques económicos que sufren sectores y países como consecuencia de la unificación monetaria; resulta necesario que las deudas nacionales se mutualicen entre todos los países que comparten la moneda, una medida a la que se opone ferozmente desde hace años la Alemania de Angela Merkel; sería incluso deseable que el euro se depreciara algunos puntos porcentuales para favorecer la actividad económica y la competitividad de la economía europea; pero todo esto se resuelve construyendo más Europa, no menos. Además, el euro tiene también virtudes: la moneda favorece que la inflación permanezca baja, que se consolide el ahorro y la inversión, que se mantenga el valor de las propiedades e inspira confianza en el mundo.

Salir del euro, vista la maestría de nuestros líderes nacionales, supondría repetir el despropósito y perder de nuevo poder económico, tal y como ocurrió cuando entramos en el euro.

Por tanto, ahora que se cumplen veinticinco años de la firma del polémico Tratado de Maastricht, tan a menudo criticado con tanta razón, no parece trivial recordar un pequeño aspecto: a pesar de todo, en un mundo incierto, con tipos de cambio libres y con un comercio cada vez más interconectado, emprender la aventura monetaria en solitario, si bien podría resultar apetecible en aquellas ocasiones en que la frustración vence a la esperanza, es un proyecto que dispone de todas las tablas para tornarse un gran lastre para los propios ciudadanos europeos que, convencidos de lo contrario, apoyan idearios que a la larga afligen un daño mayor del ya causado.

Los riesgos de una propagación de los partidos extremos, por tanto, son reales. Si en Francia ganara el Frente Nacional, no sería inviable que en Alemania en septiembre venciera su equivalente de extrema derecha. Es por eso por lo que es esencial que en las próximas elecciones presidenciales gane un europeísta. Los electores franceses no lo saben, pero en esta ocasión, más que en ninguna otra en el pasado, no tienen entre sus manos el destino de su propio país, sino el de toda Europa.

El informe citado:

Salir del euro y restaurar una moneda nacional, el franco (febrero de 2017), el informe del equipo económico del Instituto Montaigne (en francés).

Siga leyendo:

Francia ultima un nuevo proyecto para Europa tras el referéndum británico (07/05/2016), por Carlos Yárnoz, en EL PAÍS (en español).

Salir del euro: ¿una solución o una locura? (11/02/2010), por Luis Garicano (en español).

Salir del euro daría fuelle a los nacionalistas (21/11/2016), por Miguel Otero-Iglesias, del Real Instituto Elcano (en español).

Cómo arreglar el euro (12/05/2014), por Federico Steinberg y Miguel Otero Iglesias, del Real Instituto Elcano (en español).

Dos artículos críticos, favorables a la salida del euro si la política monetaria europea no se modifica:

Abandonar el euro es el camino más rápido para que España alcance el pleno empleo (11/03/2016), por Mark Weisbrot (en español).

Acabar con la sangría griega (05/07/2015), por Paul Krugman (en inglés).